1. Tendências do mercado de soluções de baixo carbono e do mercado de emissões para 2025

As preocupações com o aquecimento global e seus impactos seguem em pauta, especialmente no Brasil, que sediará a COP 30 em 2025. Este ano, o país continuará consolidando o mercado de emissões, alinhado a uma crescente adoção de soluções de baixo carbono, que se tornam pilares fundamentais na luta contra as mudanças climáticas e na redução das emissões de gases de efeito estufa.

1. Regulamentação do SBCE: Com a aprovação da Lei nº 15.042/2024 no final de 2024, há grandes expectativas de como o mercado regulado doméstico será operacionalizado pelo poder executivo ao longo de 2025. O SBCE é um sistema regulado destinado a limitar as emissões de gases de efeito estufa (GEE) e a comercializar ativos relacionados à emissão, à redução ou à remoção de GEE. Esse sistema envolverá a cooperação entre diferentes níveis de governo, setores privados e sociedade civil, promovendo maior transparência e previsibilidade nas negociações desses ativos. Além disso, visa garantir segurança jurídica e promover a redução de emissões de GEE de forma custo-efetiva.

Em 2025, espera-se que o governo forneça mais clareza sobre aspectos que ainda carecem de definição no texto da lei aprovado, como o formato do inventário de emissões, as metodologias aceitas no SBCE, a interoperabilidade com o mercado internacional com base nos Artigos 6.2 e 6.4 do Acordo de Paris, e os processos de verificação e certificação por terceira parte.

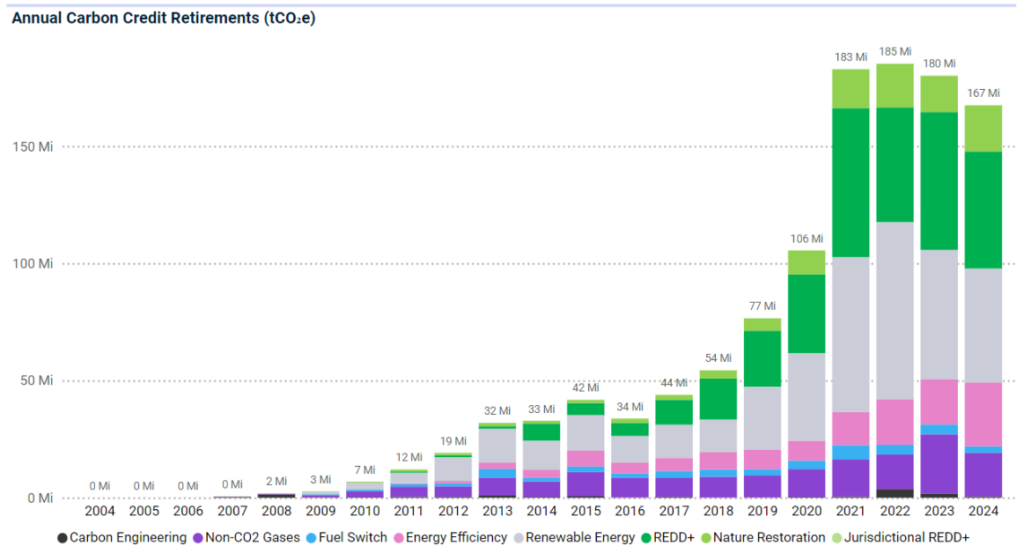

1.2. Consolidação do mercado de carbono internacional: O mercado voluntário de créditos de carbono experimentou um crescimento consistente nos últimos anos, especialmente após 2010, alcançando seu pico em 2022. No entanto, em 2023 e 2024, o mercado passou por uma estagnação, impulsionada por uma série de notícias e estudos que levantaram questões sobre a integridade de alguns projetos. Esse período de pausa ocorreu enquanto os principais padrões do mercado se reorganizavam internamente e aprimoravam suas metodologias de geração de créditos.

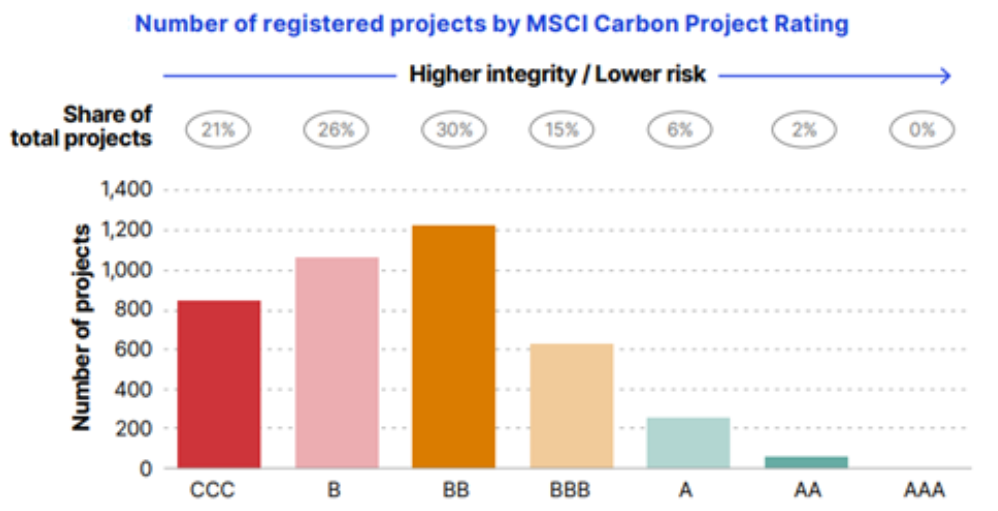

Para 2025, espera-se que o mercado retome seu crescimento, impulsionado por critérios de qualidade, como os selos do CCP e avaliações de rating, além da implementação da nova metodologia REDD da Verra e o incentivo a tecnologias de remoção de carbono. Apesar disso, ainda há uma participação limitada de projetos considerados de menor risco, e a tendência é que esse número aumente de forma lenta e gradual ao longo do tempo.

Percebemos que os compradores estão cada vez mais conscientes sobre o funcionamento do mercado de carbono, optando por projetos que oferecem alta qualidade e impacto social significativo. Por outro lado, a recente aprovação do Artigo 6.4 na COP 29 indica que os mecanismos previstos no Artigo 6º avançarão em 2025, com um maior detalhamento das regras de negociação e das atividades aceitas dentro desse mecanismo.

TONELADAS DE CRÉDITOS DE CARBONO EQUIVALENTE APOSENTADOS ANUALMENTE POR TIPO DE PROJETO (2004-2024)

NÚMERO DE PROJETOS DE CARBONO POR CLASSIFICAÇÃO DE RATING DA MSCI

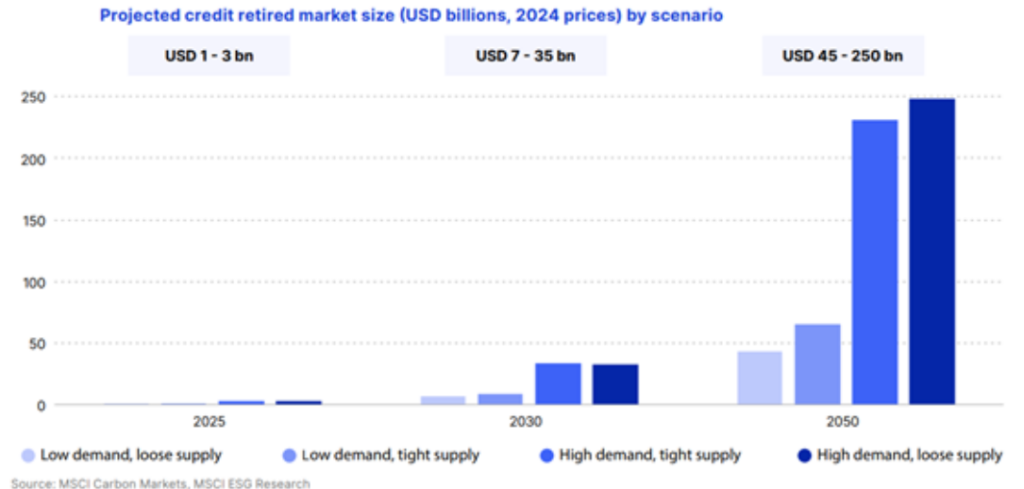

Apesar dos desafios recentes, projeções da MSCI indicam que o mercado voluntário de carbono tem o potencial de crescer a taxas anuais superiores a 30% até 2030. Esse crescimento será impulsionado pela ampliação de metas e compromissos em economias emergentes, além do avanço na implementação do Acordo de Paris.

PROJEÇÕES DE VALORES DO MERCADO VOLUNTÁRIO DE CARBONO POR CENÁRIO

1.3. Aumento no fluxo de capital para inovação tecnológica e mudanças climáticas: Nos últimos anos, tem se consolidado um consenso crescente entre os investidores institucionais sobre os impactos negativos das mudanças climáticas na economia e no meio ambiente. Esse entendimento tem impulsionado novos investimentos, além de uma maior conscientização global, promovendo o desenvolvimento de tecnologias como captura e armazenamento de carbono, energias renováveis e transporte mais sustentável. Um exemplo significativo dessa movimentação é a consolidação de fundos verdes, como os da Breakthrough Energy Ventures, iniciativa liderada por grandes nomes da tecnologia, como Bill Gates e Jeff Bezos. Em 2024, esse fundo captou US$ 839 milhões, representando a maior captação do ano para um veículo de venture capital dedicado ao clima. Empresas como Microsoft, Google e British Airways também têm liderado compromissos de emissões líquidas zero, planejando investir até US$ 1,6 bi na compra de créditos de captura de carbono.

Para 2025, a tendência é que o fluxo de capital continue a crescer em direção a soluções de baixo carbono. No entanto, esse crescimento ainda ficará aquém do necessário para atender plenamente às metas do Acordo de Paris.

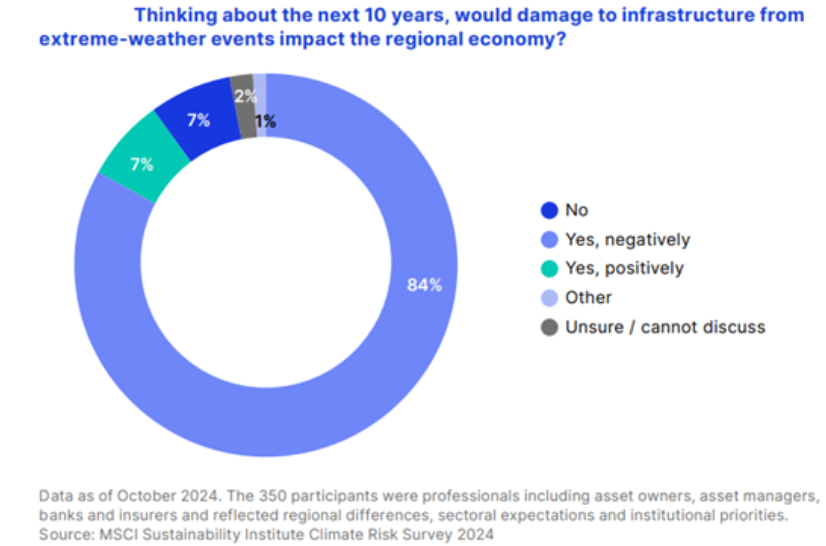

PERCEPÇÃO ENTRE INVESTIDORES INSTITUCIONAIS DOS IMPACTOS NEGATIVOS DAS MUDANÇAS CLIMÁTICAS NA INFRAESTRUTURA EM 10 ANOS

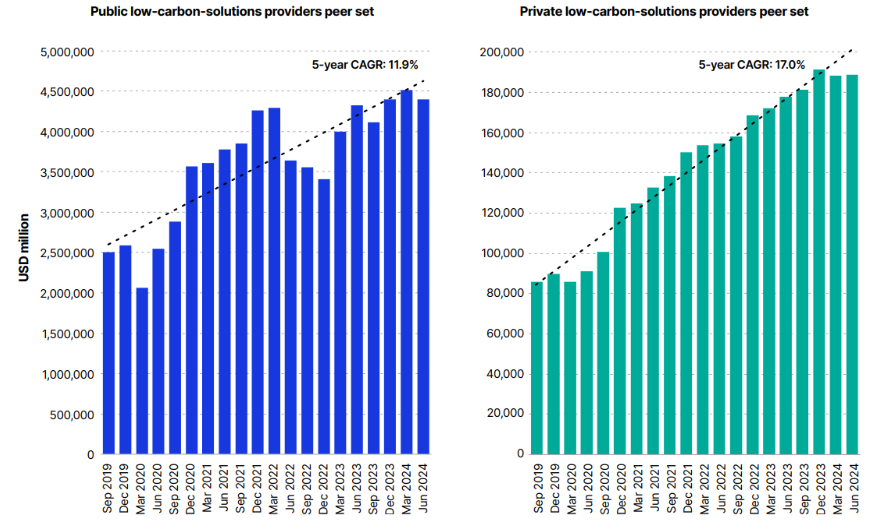

EVOLUÇÃO DO VALOR DE MERCADO DAS EMPRESAS FECHADAS E ABERTAS DE SOLUÇÕES DE BAIXO CARBONO

1.4: Ampliação dos mercados domésticos regulados de emissão: Além da regulamentação do SBCE no Brasil, 2025 promete ser um ano repleto de novidades nos mercados regulados de emissões ao redor do mundo, especialmente no modelo Cap & Trade. Na China, espera-se uma expansão significativa do mercado de carbono, que incluirá setores como aço, cimento e alumínio, além de energia. Já na Índia, onde o tema é relativamente novo, o governo se compromete a avançar com sua agenda em 2025, após a definição de aspectos regulatórios do CCTS (Carbon Credit Trading Scheme) em 2024. Inicialmente, o mecanismo de compliance abrangerá nove setores: alumínio, cimento, fertilizantes, processo cloro-álcali, ferro e aço, papel e celulose, petroquímicos, refino de petróleo e têxtil.

Na África, países como África do Sul e Gana estão se destacando na criação de mercados regulados de carbono. A África do Sul já possui um sistema em operação desde 2019, com sua fase de transição prevista para ser concluída em 2025. Gana, por sua vez, está desenvolvendo um mercado voluntário, com a possibilidade de transformá-lo em um sistema regulado nos próximos anos.

Na América do Sul, além do Brasil, outros países estão explorando a implementação de mercados regulados. O Chile já conta com um sistema de taxação de carbono e está estudando a criação de um sistema de comércio de emissões para o setor energético. Enquanto isso, a Argentina iniciou a contratação de uma consultoria especializada para desenvolver um mercado regulado baseado no modelo Cap & Trade.

Iniciativas como o CORSIA, lançado pela Organização da Aviação Civil Internacional (ICAO), estão ampliando os incentivos legais para projetos climáticos. O CORSIA exige que a aviação internacional compense qualquer aumento nas suas emissões acima de um nível base, seja por meio de créditos de carbono ou combustíveis de aviação sustentáveis. Ao mesmo tempo, mercados regionais, como os da União Europeia e do Brasil, estão se tornando mais robustos, criando um ambiente de maior engajamento com as questões climáticas.

Outro avanço significativo é a expansão dos mecanismos de ajuste de fronteira (como a taxação sobre as emissões de carbono embutidas em produtos importados), que visam evitar o chamado “vazamento de carbono”. Na União Europeia, o CBAM (Carbon Border Adjustment Mechanism) finalizará sua fase de transição em 2025. A partir desse ano, exportadores de bens para a UE precisarão compartilhar dados sobre as emissões de carbono dos países de origem, antes que o mecanismo entre em vigor definitivamente em 2026.

Seguindo essa tendência, o Reino Unido lançou as bases para implementar um “CBAM britânico” a partir de 2027. Nos Estados Unidos, está em debate a implementação de um “CBAM americano”, com a proposição de três projetos no Senado, tanto de republicanos quanto de democratas. Países como o Canadá, Japão e Austrália também estão considerando a adoção desse tipo de mecanismo nos próximos anos.

união entre soluções climáticas, lucratividade e inovação está moldando um futuro no qual o mercado de carbono se tornará um dos pilares centrais das economias sustentáveis. Com a chegada de 2025, espera-se um aumento significativo nos investimentos em soluções inovadoras, além do fortalecimento das estruturas regulatórias que incentivem a integração de perspectivas globais e locais. Essa evolução não só promoverá benefícios ambientais, mas também gerará oportunidades econômicas, contribuindo para um legado mais sustentável para as próximas gerações.

2. IOSCO cria rede para facilitar adoção de parâmetros de sustentabilidade

A Organização Internacional das Comissões de Valores Mobiliários (IOSCO), que representa reguladores de mais de 130 países, tem intensificado seus esforços para padronizar os relatórios de sustentabilidade corporativa. Em um anúncio recente, a entidade lançou uma rede global com 32 membros, incluindo o Brasil, com o objetivo de promover a adoção das Normas ISSB (International Sustainability Standards Board), em particular os IFRS S1 e S2. Essa iniciativa busca estabelecer diretrizes uniformes que garantam maior transparência nas práticas corporativas relacionadas a questões ambientais, sociais e de governança (ESG).

Jean-Paul Servais, presidente da IOSCO, destacou que o principal objetivo é fornecer suporte técnico aos reguladores para integrar as normas ISSB em suas estruturas legais. Segundo ele, o crescente interesse de países emergentes reforça a importância de criar padrões comparáveis internacionalmente. A nova rede conta com o apoio do International Sustainability Standards Board (ISSB), responsável pela definição dos critérios de sustentabilidade, além de outros parceiros, com o intuito de facilitar a transição para uma economia global mais sustentável.

Desde o endosse das Normas ISSB pela IOSCO em 2023, mais de 50 mercados começaram a implementar ou adaptar esses padrões, abrangendo uma parte substancial da economia global e das emissões de gases de efeito estufa. No Brasil, a Comissão de Valores Mobiliários (CVM) foi uma das pioneiras, estabelecendo a partir de 2026 a obrigatoriedade de divulgação de dados de sustentabilidade, como inventários de emissões de gases de efeito estufa, nos relatórios financeiros de empresas de capital aberto.

Adicionalmente, a CVM introduziu, em 2023, a Resolução nº 193, que define diretrizes para relatórios ESG e reforça o compromisso do país com práticas sustentáveis. Essa medida coloca o Brasil entre os líderes na implementação das Normas ISSB, ao lado de países como China e Turquia. A adoção das normas não só melhora a transparência para investidores, mas também amplia o acesso a mercados internacionais e oportunidades de financiamento sustentável.

O ISSB também está desenvolvendo novos frameworks para incluir divulgações sobre cadeias de fornecedores, biodiversidade e direitos humanos. Embora ainda existam desafios na parametrização de setores específicos, como as cadeias de suprimentos, o ISSB tem avançado na criação de ferramentas práticas para apoiar empresas e reguladores. Essas iniciativas visam garantir que as empresas possam medir e relatar seu impacto ambiental de forma consistente, criando uma base sólida para decisões informadas e o fortalecimento de um mercado global mais sustentável.

3. O processo de implementação do Sistema Brasileiro de Comércio de Emissões

Após meses de tramitação entre a Câmara e o Senado Federal, a Lei nº 15.042/2024, que institui o Sistema Brasileiro de Comércio de Emissões de Gases de Efeito Estufa (SBCE), foi sancionada no mês passado, marcando um avanço significativo no mercado de carbono brasileiro e na política ambiental do país. Como um dos principais instrumentos para que o Brasil atinja sua NDC (Contribuição Nacionalmente Determinada), o SBCE funcionará no modelo Cap & Trade para emissores que apresentarem emissões superiores a 25 mil tCO2e, com exceção do setor agropecuário. As Cotas Brasileiras de Emissões (CBEs) e os Certificados de Redução ou Remoção Verificada de Emissões (CRVEs) serão os principais ativos dentro desse sistema.

Embora a regulação tenha gerado um grande otimismo, a implementação do SBCE será gradual, com um cronograma que prevê, no mínimo, três anos até o primeiro leilão das Cotas Brasileiras de Emissões. O processo começará com a regulamentação e operacionalização do sistema, seguido pelo relato e monitoramento das emissões. Apenas após essa fase inicial, ocorrerá a negociação das Cotas de Emissão, culminando com a implementação plena do mercado de ativos do SBCE.

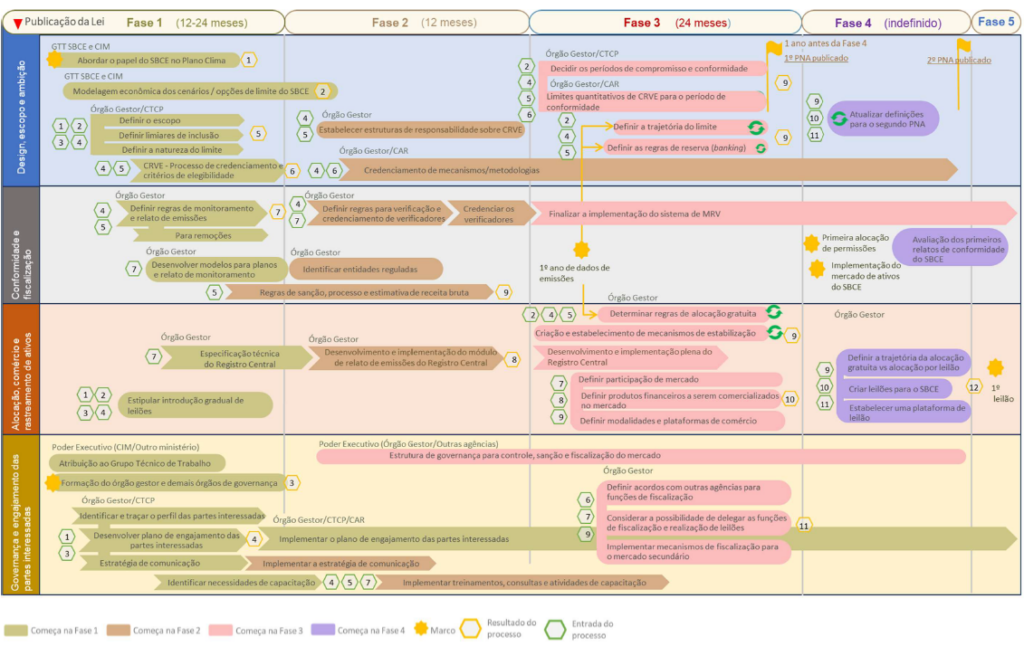

Adicionalmente, a implementação do SBCE será orientada por quatro eixos temáticos, definidos pelo Ministério da Fazenda, que guiarão o processo ao longo de sua execução. O diagrama abaixo ilustra essa divisão de etapas e as prioridades para a implementação do sistema.

Na Apsis Carbon, oferecemos soluções completas para empresas que desejam se destacar no mercado de carbono, desde a estruturação de projetos até a comercialização de créditos. Quer entender como podemos ajudar sua empresa a maximizar oportunidades e garantir conformidade regulatória? Entre em contato conosco.