Aumento de integridade do mercado de carbono voluntário

Em abril, a Integrity Council for the Voluntary Carbon Market (ICVCM) divulgou os primeiros resultados dos programas de crédito de carbono que foram avaliados como atendendo aos critérios de alta integridade estabelecidos pelos Carbon Credit Principles (CCP).

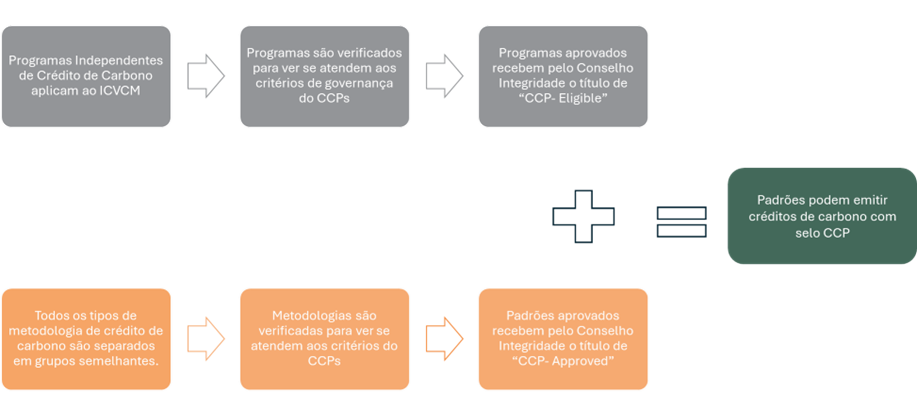

ACR, CAR e Gold Standard foram os primeiros programas a serem considerados como elegíveis para CCP, cumprindo todos os critérios estabelecidos pelo Conselho de Integridade da ICVCM. O próximo passo para esses programas é estar sujeitos às funções contínuas de garantia e supervisão do Conselho de Integridade, a fim de garantir a adesão contínua às regras do CCP. Outros padrões como VCS (Verra), ART- Trees, Social Carbon e Isometric estão sendo avaliados, e espera-se a conclusão até maio.

Na prática, a aprovação desses padrões significa que eles estão autorizados a utilizar o selo CCP em créditos de carbono, tanto novos quanto existentes, emitidos de acordo com as metodologias aprovadas pelo CCP. A aplicação do Selo CCP será conduzida por meio do processo de dupla verificação, conforme explicado na figura 1.

Figura 1. Processo de dupla verificação do ICVCM

Diante dos eventos do ano de 2023, que abalaram a credibilidade no mercado voluntário, iniciativas como a ICVCM têm se mostrado cruciais para o aprimoramento da integridade, fortalecendo a confiabilidade no mercado de carbono voluntário. Esse esforço não apenas promove a padronização, mas também simplifica a identificação pelos compradores de créditos de carbono de alta qualidade e com impacto ambiental.

Também em abril, o SBTi reconheceu que, quando devidamente apoiado por políticas, padrões e procedimentos baseados em evidências científicas, o uso de certificados de atributos ambientais (incluindo os créditos de carbono), poderia funcionar como uma ferramenta adicional para o abatimento de emissões do Escopo 3. Essa medida foi percebida como um impulso de acelerar a descarbonização das cadeias de valor com uma abordagem de compensação, enquanto as empresas avançam para eliminar as emissões de carbono na fonte por meio de inovação e melhorias tecnológicas.

Essa decisão foi tomada como positiva para o mercado de carbono voluntário, e estava previsto em julho um rascunho contendo uma proposta preliminar do SBTi sobre possíveis mudanças no Escopo 3. Entretanto, alguns membros do SBTi expressaram descontentamento com as recentes declarações, e, 10 dias após a primeiro pronunciamento, o SBTi voltou atrás na decisão, afirmando que não houve alteração na posição em relação ao uso de créditos de carbono nos planos de neutralização de carbono das empresas.

A revogação da decisão inicial pelo SBTi levanta questões sobre a coesão interna da organização e a abordagem estratégica em relação ao uso de créditos de carbono. Ainda assim, a importância do SBTi como uma entidade de referência no estabelecimento de padrões climáticos globais baseados na ciência permanece incontestável. Além disso, a inclusão de créditos de carbono no SBTi poderia ser vantajosa para o Brasil, pois permitiria que as empresas utilizassem créditos como os REDD+ e ARR do mercado voluntário para cumprir suas metas de Escopo 3, contribuindo assim para o enfrentamento das mudanças climáticas e para a transição para uma economia de baixo carbono.

Riscos e oportunidades ESG para Instituições Financeiras

A agenda ESG no Brasil vem atingindo grandes avanços em 2024. Recentemente, o Banco Central do Brasil (BCB) lançou a Consulta Pública nº100/2024 para colher sugestões e colaborações da sociedade civil e Instituições Financeiras reguladas (IF) sobre a possiblidade de ampliação de escopo e aprimoramento das regras de divulgação do Relatório de Riscos e Oportunidades Sociais, Ambientais e Climáticos – Relatório GRSAC, a que determinadas IFs são obrigadas a divulgar desde 2020.

A consulta, que tem prazo final até 28 de junho 2024, aborda os seguintes temas:

- Inclusão de novos requisitos quantitativos associados a métricas e metas de riscos e oportunidades relacionadas a aspectos sociais, ambientais e climáticos, em linha com a segunda fase de incorporação das recomendações da Task Force on Climate-related Financial Disclosures (TFCD);

- Adaptações do Relatório GRSAC aos padrões internacionais IFRS S1 e IFRS S2 de divulgação de informações de sustentabilidade desenvolvidos pela International Sustainability Standards Board (ISSB) para harmonização do relatório a demais padrões de reportes nacionais;

- Metodologias e indicadores aplicáveis à medição de informações qualitativas sobre os riscos climáticos de setores expostos a emissões de gases de efeito estufa;

- Extensão da obrigatoriedade de divulgação integral de Relatório GRSAC a demais segmentos de IFs, tais como aquelas de menor porte e complexidade;

- Divulgação por IFs de compromissos voluntários adotados em planos de transição.

Além disso, o BCB divulgou, em abril de 2024, o Relatório de Estabilidade Financeira, uma pesquisa anual para identificar as percepções das IFs sobre os efeitos de riscos climáticos na estabilidade financeira do Sistema Financeiro Nacional (SFN). Das 83 IFs (77% dos ativos totais) que participaram da pesquisa informaram que, embora o impacto relatado de eventos climáticos em 2023 tenha sido muito baixo nas instituições, os riscos físicos devem ganhar relevância em horizontes de longo prazo (5-30 anos).

A pesquisa levou em consideração:

- Riscos físicos agudos que incluem: seca, tempestade, inundação/enchente, incêndio, geada/granizo.

- Riscos físicos crônicos: mudança no padrão pluvial ou de temperatura, desertificação, degradação e compactação do solo, assoreamento de rios, escassez de recursos naturais e elevação do nível do mar.

No âmbito dos riscos físicos agudos, a seca destacou-se como o evento climático com o maior impacto esperado, classificado como alto, enquanto inundações e tempestades apresentaram impacto moderado nos ativos das Instituições Financeiras (IFs) a longo prazo. No que tange aos riscos físicos crônicos, a escassez de recursos naturais e a desertificação demonstraram um impacto moderado esperado a longo prazo.

Além disso, a pesquisa buscou avaliar o grau de preparação das IFs no gerenciamento dos riscos climáticos. Foi constatado que a maioria das IFs restringe sua análise a um horizonte de curto prazo, variando entre 1 e 6 anos entre os entrevistados, enquanto apenas 19% realizam avaliações de longo prazo. As IFs avaliam os riscos climáticos por meio de cenários elaborados por entidades globais, como o Task Force on Climate-related Financial Disclosures (TCFD).

Adicionalmente, as IFs entrevistadas destacaram que o principal impacto dos riscos climáticos físicos e de transição se dá principalmente por meio da inadimplência. As três principais causas que poderiam levar à inadimplência estão associadas à diminuição da produtividade das empresas devido à interrupção das operações ou à ociosidade dos ativos, à perda ou redução da renda das famílias e à redução da produtividade no setor agrícola.

Por fim, a pesquisa ressalta a importância de cenários que considerem a realidade brasileira e a padronização de dados, com disponibilização de bases de dados contendo informações que possibilitem a análise dos impactos dos riscos climáticos de forma padronizada e abrangente. É fundamental que as Instituições Financeiras (IFs) e outras empresas, independentemente do setor em que atuam, estejam vigilantes em relação aos riscos climáticos, uma vez que isso não só fortalece a resiliência e a sustentabilidade dos negócios, mas também os prepara para desafios futuros. Além disso, é importante que essas empresas adotem uma visão de longo prazo ao lidar com questões climáticas, desenvolvendo e implementando planos robustos de descarbonização e adaptação.

Nesse contexto, a expertise e os serviços oferecidos pela Apsis Carbon podem ser valiosos. A Apsis Carbon tem conhecimentos especializados para auxiliar as empresas na elaboração de estratégias de descarbonização e na integração de práticas sustentáveis em suas operações. Ao trabalhar em conjunto, as empresas podem estar mais bem preparadas para enfrentar os desafios climáticos e garantir uma gestão eficaz dos riscos associados, promovendo assim uma abordagem mais coordenada e resiliente para o futuro.

Avança adaptação do IFRS S1 e S2 no Brasil

O Conselho Federal de Contabilidade (CFC), em colaboração com o Comitê Brasileiro de Pronunciamentos de Sustentabilidade (CBPS), lançou dois convites para audiências públicas, convidando o mercado a analisar duas propostas de Pronunciamentos Técnicos. Esses documentos estabelecem diretrizes gerais para divulgação de informações financeiras relacionadas à sustentabilidade e às mudanças climáticas, respectivamente.

O primeiro Pronunciamento Técnico é baseado no padrão internacional IFRS S1 e define requisitos gerais para a divulgação de informações financeiras que podem ter um impacto significativo nos fluxos de caixa, acesso a financiamento e custo de capital de uma empresa.

Já o segundo Pronunciamento Técnico se baseia em recomendações e diretrizes de entidades internacionais, como o Task-Force for Climate-related Disclosures (TCFD) e o Sustainability Accounting Standards Board (SASB). Ele propõe modelos para gerenciamento de riscos e oportunidades associados aos efeitos das mudanças climáticas nos negócios das empresas a curto, médio e longo prazos.

Essas medidas não apenas orientam os responsáveis por projetos, mas também visam estabelecer padrões e facilitar a tomada de decisão de investidores e outras partes interessadas.