Importante passo na criação do Mercado Regulado Brasileiro

Após muitas discussões, o mercado de crédito de carbono brasileiro está avançando para se regularizar. No dia 4 de outubro, o Senado aprovou por unanimidade, o Projeto de Lei (PL) 412/22 que regulamenta o mercado de carbono no Brasil. O projeto cria o Sistema Brasileiro do Comércio de Emissões (SBCE) e vai regular a compra e venda de créditos de carbono no país, além de prever a criação de mercado voluntário para os setores que não possuem obrigatoriedade, mas desejam compensar o impacto ambiental de suas atividades. Além disso, o texto prevê a exclusão de alguns setores como a agropecuária. O PL foi direto para aprovação da Câmara de Deputados e tem previsão de ser votado nos próximos meses.

Diversas regiões no mundo possuem mercado regulado de emissões. Atualmente, há dois instrumentos para precificação do carbono: ETS (Emission Trade System) e Carbon Tax. O ETS opera com o princípio de “cap-and-trade”, o governo impõe um limite às emissões totais, e as empresas são obrigadas a possuir uma permissão para cada tonelada de emissões que liberam, podendo receber, comprar ou negociar permissões. Como exemplo, têm-se o ETS Europeu que é um dos mais estabelecidos, além do ETS Chinês que foi implementado há 2 anos, mas que em outubro de 2023, ampliou os setores que requerem ETS. Segundo S&P este ETS já se tornou o maior sistema do mundo, cobrindo 4,5 bilhões de tCO2e em emissões anuais.

Já o Carbon Tax é um imposto sobre o carbono, o governo estabelece uma alíquota e as empresas sujeitas à incidência desse tributo pagam um determinado valor para cada tonelada de CO2 equivalente que emitem.

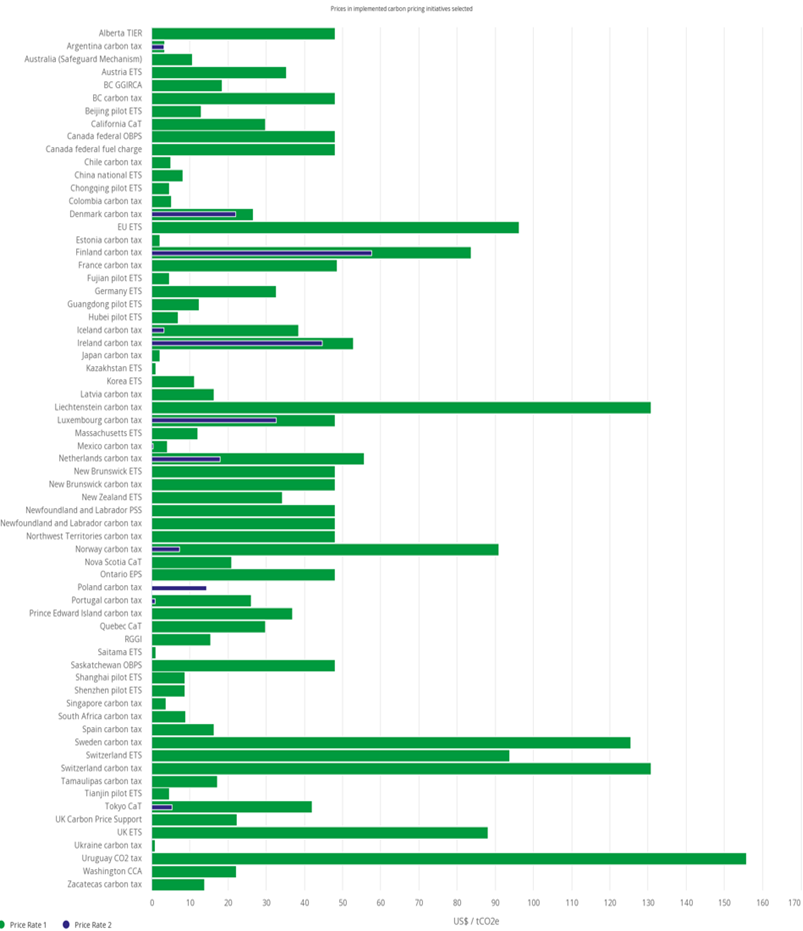

Nota-se que o preço da tonelada de CO2 exibe considerável variabilidade, com valores oscilando entre US$155,87 (Carbon Tax Uruguai) a US$ 8,15 (ETS China), conforme figura. Entretanto, os preços não são necessariamente comparáveis entre iniciativas de precificação de carbono, por conta das diferenças na quantidade de setores abrangidos, métodos de alocação aplicados, isenções específicas e diferentes métodos de compensação. Por conta disto, é desafiador prever com precisão o custo futuro do carbono brasileiro.

CVM avança nos critérios de divulgação ESG

No dia 20 de outubro de 2023, a Comissão de Valores Imobiliários (CVM) publicou a resolução CVM nº193, que dispõe sobre a elaboração e divulgação de relatório de informações financeiras relacionadas à sustentabilidade, com base no padrão internacional emitido pelo International Sustainable Standards Board – ISSB (IFRS S1 e S2). O IFRS S1 fornece um conjunto de requisitos de divulgação projetados para permitir que as empresas comuniquem aos investidores sobre os riscos e oportunidades relacionados à sustentabilidade que enfrentam a curto, médio e longo prazo. Enquanto o IFRS S2 estabelece divulgações específicas relacionadas ao clima.

Este padrão se alinha bastante com a dupla materialidade, que por sua vez, aborda a relevância das informações financeiras e não financeiras para os negócios, destacando a necessidade de relatar riscos e oportunidades associados à sustentabilidade. Ambos os conceitos visam fornecer uma visão abrangente da saúde financeira e do impacto social e ambiental das empresas, incentivando a transparência e uma tomada de decisão mais informada por parte dos investidores e outras partes interessadas.

Segundo a Resolução, para as companhias abertas, a partir de a 1º de janeiro de 2026, será obrigatório a elaboração e divulgação do relatório de informações financeiras relacionadas aos aspectos Ambiental, Social e Governança, em inglês ESG, seguindo as diretrizes estabelecidas pelo ISSB. Os elementos vinculados ao ESG têm exercido um impacto relevante nas decisões de investimento, visto que o mercado reconhece que práticas sólidas relacionadas aos três pilares ESG podem mitigar riscos e ampliar oportunidades. Por conta disso, a tendência de alinhar os relatórios de sustentabilidade com normas internacionais é extremamente benéfica, uma vez que promove transparência, uniformidade e a capacidade de comparação.

Mais um revés para a Verra e projetos REDD

Kariba Project – New Yorker, S&P

O Projeto Kariba, foi um dos primeiros projetos que alegadamente iriam evitar desmatamento e promover qualidade de vida para as comunidades pobres do nordeste do Zimbabwe, região que sofre com altas taxas de desmatamento, degradação terras, pobreza e secas. O projeto foi desenvolvido em 2010 em parceira da Carbon Green Investments e South Pole. Grandes corporações, incluindo Volkswagen, Gucci, Nestlé, Porsche e Delta Air Lines, pagaram quase cem milhões de dólares à South Pole por créditos de Kariba, permitindo-lhes comercializar produtos ou serviços como “carbono neutro”.

Entretanto, no dia 16 de outubro de 2023, a New Yorker publicou uma matéria sobre algumas inconsistências na concepção e desenvolvimento deste projeto, envolvendo o desenvolvedor do projeto (South Pole) e a Verra.

No que tange a responsabilidade do desenvolvedor do projeto, de acordo com o artigo, constatou-se que a South Pole não tinha uma relação próxima com os stakeholders locais, não estando tão envolvida com o projeto quando deveria, funcionando mais como um corretor dos créditos gerados. Além disso, o texto dá a entender que as repartições dos benefícios foram aquém do ideal e que as comunidades locais não receberam os recursos necessários para desenvolver todas as atividades previstas inicialmente; outra denúncia relativa à empresa desenvolvedora é que mesmo após ter conhecimento das inconsistências nos cálculos de geração de créditos, a South Pole continuou realizando vendas de créditos sem lastro à clientes como Porsche, Nestlé e à Nando’s.

Após uma década desde o lançamento do Kariba, foi solicitado pela Verra para comparar suas previsões com a realidade. Após meses de análise de imagens de satélite, os analistas de dados da empresa determinaram que o desmatamento na zona de controle era dramaticamente inferior ao projetado. Eles estimaram que apenas 15 milhões dos 42 milhões de créditos de carbono gerados pelo projeto tinham sido efetivamente apoiados por emissões evitadas.

O projeto gerou de 2013-2022, um total de 26.822.953 VCU’s. Este valor representou 6% dos créditos gerados para projetos AFOLU no mundo no mesmo período. De acordo com recente anúncio da Verra, ela está investigando o projeto de acordo com suas regras de compliance. Além disso, estabeleceu, após a conclusão das investigações, três possíveis cursos de ação: suspensão do projeto (caso seja determinado que houve comportamento antiético ou ilegal), reversão (será utilizado fundo de reserva para compensar a reversão) ou emissão excessiva de créditos (será exigido compensação por parte do proponente do projeto).

Apesar dos recentes desafios e denúncias apresentadas a alguns projetos, entendemos que os projetos REDD são essenciais nessa jornada para uma economia de carbono neutra, principalmente no Brasil que tem perfil de emissões concentrados em AFOLU. Esses projetos, desde que implementados de maneira transparente e com governança robusta, têm potencial de gerar um impacto positivo nas comunidades locais e em diversos Objetivos de Desenvolvimento Sustentável, para além da redução de emissões. Além disso, a floresta presta diversos serviços ecossistêmicos, impactando na biodiversidade, regulação hídrica, fornecimento de produtos florestais, controle de pragas e polinização.

Por Fabiano Machado.